快速期权计算

点击注册登入https://dtoption.com/option.html

如需专业版计算,请登入https://dtoption.com/newindex/

作者文章归档:dtoption

德塔期权定价系统对一下期权产品类型进行定价

CALL、PUT、STRANGLE、RISK_REVERSAL、RITIO FORWARD

AMERICAN CALL、AMERICAN PUT

'SINGLE NO TOUCH','DIGITAL','SINGLE TOUCH','RANGE DIGITAL','DOUBLE ONE TOUCH','DOUBLE NO TOUCH','KNOCK IN CALL','KNOCK IN PUT','KNOCK OUT CALL','KNOCK OUT PUT','DOUBLE KNOCK IN CALL','DOUBLE KNOCK OUT CALL','DOUBLE KNO期权定价模型是一种数学模型,用于根据当前的基础资产价格、期权的行权价格、到期时间和基础资产价格波动率等多种因素,计算出期权的理论价值。常用的期权定价模型包括 Black-Scholes 模型、二叉树模型和蒙特卡罗模拟模型。

Black-Scholes 模型是最常用的期权定价模型之一,由 Fischer Black 和 Myron Scholes 在 1973 年开发。该模型假设基础资产价格遵循几何布朗运动,并且在期权有效期内不会支付任何股息。Black-Scholes 模型考虑了当前基础资产价格、期权行权价格、到期时间、无风险利率和基础资产价格波动率等因素。

import numpy as np

from scipy.stats import norm

def black_scholes(S, K, T, r, sigma, option='call'):

"""

计算欧式期权的 Black-Scholes 价格。

S: float, 基础资产当前价格

K: float, 期权行权价格

T: flo点击https://dtoption.com/newindex/ 注册即可使用

普通美式期权,是指期权买方可以在到期日或到期日之前任何一天或到期日前约定的时段行权的标准期权。

亚式期权,是指期权结算价或行权价取决于有效期内某一段时间观察值的平均值,分为平均价格期权和平均执行价格期权。

美式期权与传统欧式期权的差别在于行权日的选择。美式期权持有者可以在到期日前自主选择行权日,欧式期权则仅可在到期日行权,

二者结算价均为行权时的标的资产价格。

通常,美式期权看涨期权费等于欧式期权看涨期权费。而美式看跌期权费大于欧式看跌期权费

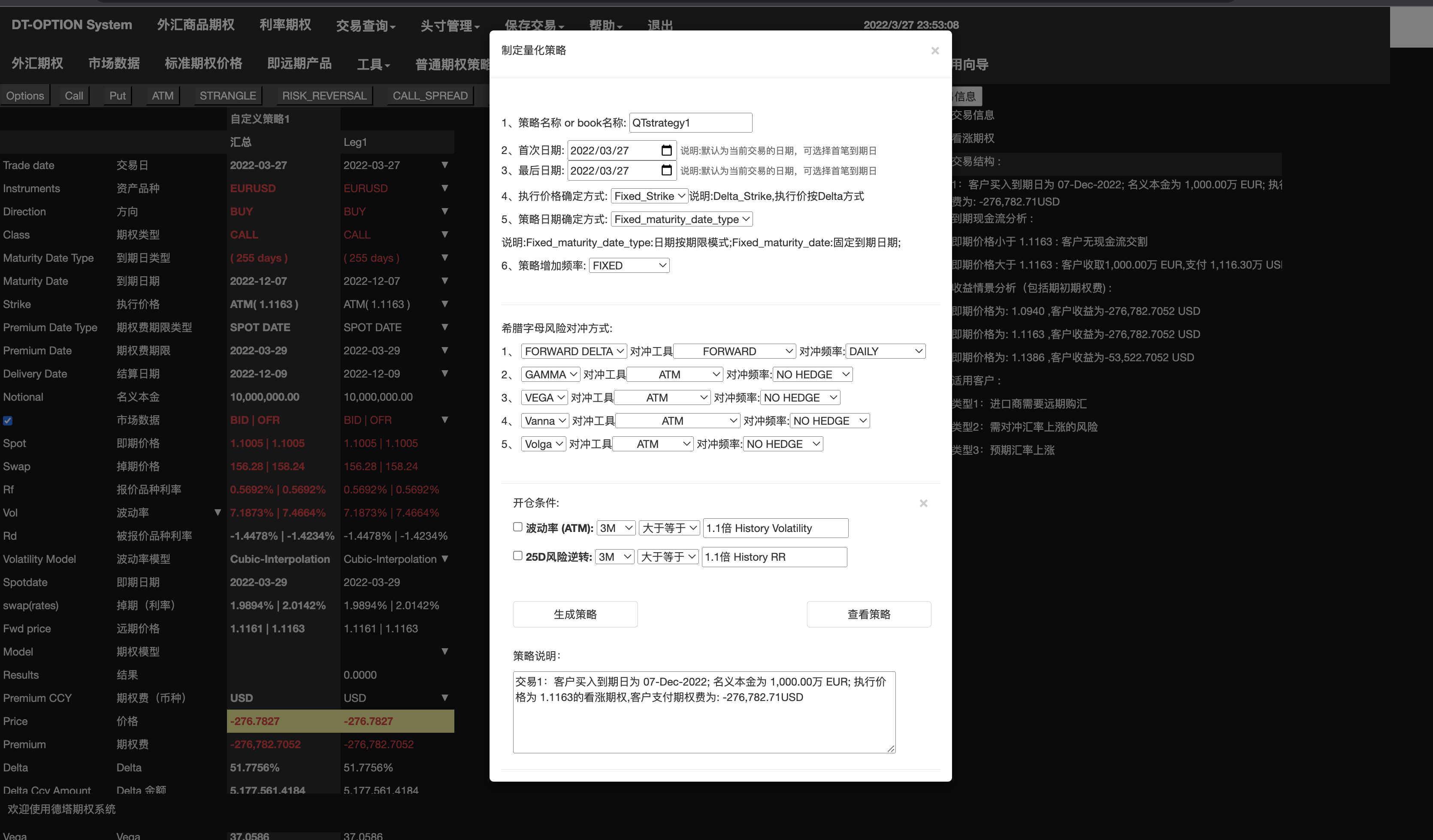

平均价格期权是执行价格固定登入https://dtoption.com/newindex/, 选择<工具>>>量化策略>, 如图下所示,

1、填写量化策略规则

2、策略名称、可自定义名称;

3、首次日期,即交易策略回测从哪天开始;

4、最后日期,交易策略回测至最后的日期;

5、执行价格确定方式,可以为固定价格,也可以为固定delta的执行价格;

6、策略日期确定方式,Fixed_maturity_date_type:日期按期限模式;Fixed_maturity_date:固定到期日期;

7、策略增加频率,以固定的频率增加策略。

1、设立对冲DELTA的方式,可对冲即期DELTA,也可对冲远期DELTA。对冲工具包括FORWARD, RISK REVERSAL.同时可以设置对智能策略生成器是根据用户对市场的观点,智能产生产品的推荐功能。点击下面链接: https://dtoption.com/Structure/

USD/CNY,EUR/USD,XAU/USD等

1M,2M,3M,1Y等

预期市场上涨幅度或目标价位为3%、预期市场下跌幅度或目标价位为3%

避险产品为了对冲汇率或者黄金风险

结构性产品挂钩的期权,生成相应的结构性存款产品

期权费计算、期权费反算执行价格、期权费反算波动率、自定义产品组合

查看市场即期、掉期、波动率等价格及图表功能。查看历史波率与隐含波动率等

导入交易,或自输入交易,实时查看DETLA、VEGA、THETA、GAMMA、VANNA、VOLGA、RHO、PHI

实时查询日损益实时报告

通过变动标的资产、波动率变化,查询实时的风险情景对损益的影响

看涨期权(CALL) 是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方买入一定数量的期权合约规定的特定商品的权利,但不负有必须买进的义务。而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格卖出合约规定的特定商品。

看跌期权(Put Options)是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方卖出一定数量的期权合约规定的特定商品的权利,但不负有必须卖出的义务。而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格买入期权合约规定的特定商品